定焦One(dingjiaoone)原创

作者 | 李梦冉

斥资近3亿跨界啤酒赛道,蜜雪冰城“早C(Coffee)晚A(Alcohol)”的布局再添关键一子。

前不久,蜜雪冰城发布公告以2.968亿元收购现打鲜啤品牌“鲜啤福鹿家”53%股权,标志着其从茶饮、咖啡领域向酒类市场延伸的战略落地。

但这笔看似常规的跨界收购,自公告发布起便引发市场诸多猜测,核心在于:福鹿家的第一大股东,正是蜜雪冰城CEO张红甫的配偶田海霞。

交易前,田海霞合计持有福鹿家超80%(直接持股60.05%+通过麦浪同舟间接持股20.41%)的股权。交易完成后,田海霞虽持股比例被稀释,但其剩余股权(直接持股29.43%+通过麦浪同舟间接持股10.41%)的总估值仍达到约2.2亿元。相比此前田海霞及麦浪同舟原始投资成本的2548万元和135万元,这笔投资的账面回报高达约8.2倍。

而另一位获利者赵杰,通过出售2%的股权,成功套现1120万元,同时其手中剩余的5.36%股权,按收购价计算也价值约3002万元。

高溢价收购、关联交易属性等多重因素,让蜜雪冰城的这场跨界布局自公告发布起便引发市场广泛关注。

蜜雪冰城的这一动作,注定不平静。

高估值收购,是否涉及关联交易?

根据公告,蜜雪冰城此次收购福鹿家,采取了“增资”加“受让老股”的组合拳,以实现绝对控股:

首先,蜜雪冰城集团投入2.856亿元,认购福鹿家新增注册资本,拿下其51%的股权,成为控股股东;而后,蜜雪冰城再以1120万元的价格,从独立第三方股东赵杰手中收购了福鹿家2%的股权。

至此,蜜雪冰城以总计2.968亿元的代价,获得了福鹿家53%的控股权。交易完成后,福鹿家将作为蜜雪冰城的非全资子公司,未来财务业绩将全面并入蜜雪集团报表。

这笔交易的定价,成为了市场关注的焦点。

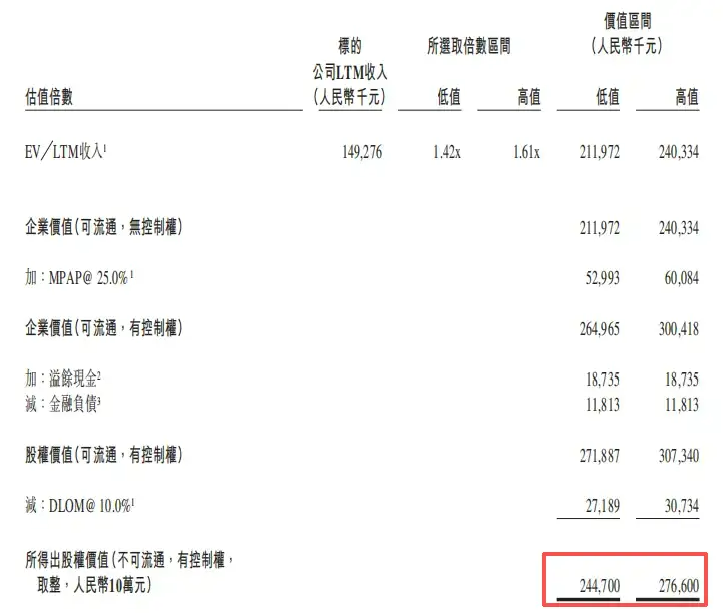

据蜜雪冰城公告,此次交易定价参考了福鹿家截至2025年8月31日的股权市场价值评估结果,评估区间为2.447亿元至2.766亿元。最终支付价为2.968亿元,略高于此区间。

然而,本次交易定价所隐含的估值水平,已大幅偏离资本市场公认的合理区间。

公告显示,福鹿家2023年亏损153万元,2024年盈利107万元,2025年前8月未披露盈利情况,未经审核净资产1952万元。按照蜜雪冰城2.856亿元认购51%股权来测算,福鹿家的整体估值大约在5.6亿元,由此推算这笔交易市盈率(PE,约等于总估值除以全年利润)高达523倍,市净率(PB,约等于总估值除以净资产)高达29倍。而A/H股啤酒板块平均市盈率不足30倍、市净率约2.5倍。

也就是说,如果福鹿家仅维持交易前的盈利水平,蜜雪冰城要等523年才能回本。

尽管蜜雪冰城在公告中强调,该估值由独立第三方完成,并解释了估值的方式,但绕不过去的疑虑在于,是否涉及关联交易?

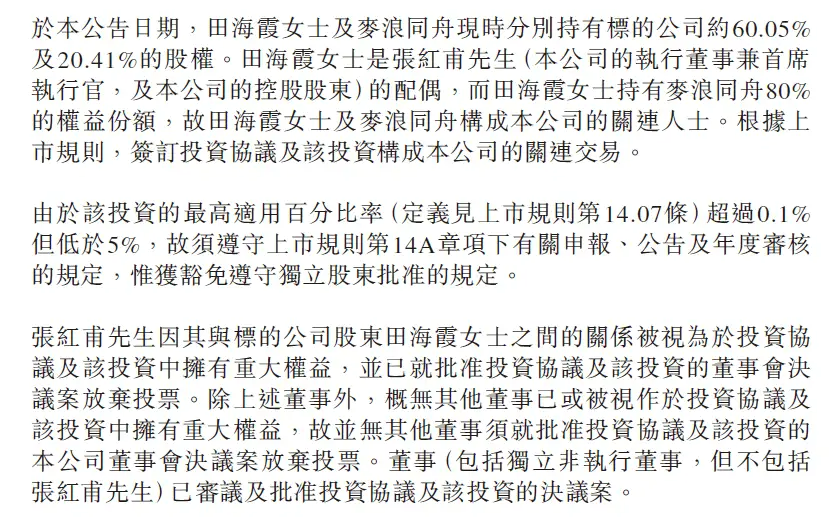

北京至普律师事务所首席合伙人李圣向‘定焦One’指出,根据规则,上市公司董监高的配偶及其控制的企业,属于法定关联方。而此次交易中,福鹿家实控人田海霞正是蜜雪冰城CEO张红甫的配偶,交易前她通过直接及间接方式持有福鹿家超80%股权,这完全符合关联交易的认定标准。

虽然法律层面并未禁止关联交易,但核心红线是“严禁利用关联关系损害公司利益”,李圣称,而此次交易恰恰踩在敏感区间,福鹿家的市盈率、市净率远超行业平均水平,叠加公司刚刚扭亏、盈利规模仅百万级,却撑起数亿估值,易引发市场对利益输送的质疑:如此高溢价的收购,是否存在向实控人家属输送利益的可能?

蜜雪冰城公告截图

蜜雪冰城公告截图蜜雪集团在公告中同样也提到,该笔投资构成“关联交易”,张红甫已按规定放弃投票。对于交易合理性,公司董事(不包括须回避表决的张红甫,包括独立非执行董事)认为,尽管该投资不属于公司日常业务,但交易遵循一般商业条款,符合公司及其全体股东的整体利益。

蜜雪冰城对媒体回应称,此次投资是基于产业发展战略,且集团明确表示,蜜雪冰城与鲜啤福鹿家为旗下两个独立品牌,无计划在蜜雪冰城门店售卖啤酒。

至于这样的解释能否打消投资者的疑虑,还要看它的后续动作。

福鹿家值不值5.6亿?

福鹿家近半数的股权,为何能值2.447亿至2.766亿?这笔估值是怎么算出来的?又是否合理?

蜜雪冰城在公告中解释,在估值过程中,独立估值师考虑了三种公认的估值方法:成本法、市场法和收入法。

我们先来看前两种:

成本法,可以理解为算一算重新建造一个与福鹿家一模一样的企业需要花多少钱,它能反映资产的“底价”,但可能会忽略企业的未来盈利能力和品牌价值。对于一个成长中的消费品牌而言,这通常是最保守的估值方法,往往会低估其价值。

收入法即预测福鹿家未来能赚多少钱,然后把所有这些未来的利润,用一个合理的折扣率(反映风险和资金的时间成本)折算成今天的价值。这是对成长型企业最常用的方法,能捕捉高成长潜力公司的价值。但由于福鹿家2024年才首次实现经营利润,短暂经营利润不足以验证其长期财务预测的可靠性,参考价值有限。

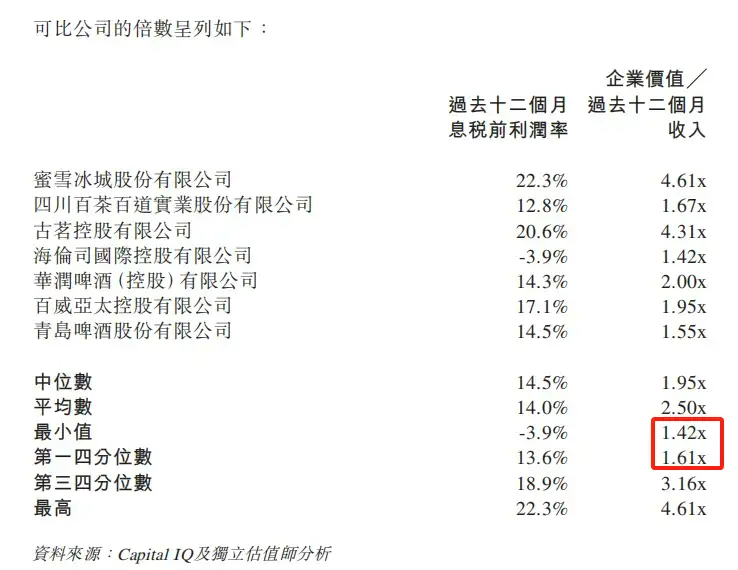

因此,估值师最终选取了市场法。简单来说,就是估值师寻找一些与福鹿家业务类似(如精酿啤酒、新式饮吧)的上市公司或并购案例,分析它们的估值倍数(如市销率P/S、市净率P/B),然后将这些倍数套用在福鹿家的财务数据上。

具体而言,估值师选出了7家可比的上市公司,包括:蜜雪冰城、茶百道、古茗、海伦司、华润啤酒、百威亚太、青岛啤酒。这些公司都满足两个标准:主要运营地在中国,并且是收入50%以上来自中国的香港上市公司;主营业务为提供现制饮品或生产、销售及分销啤酒产品的企业。

考虑到福鹿家在2024年首次实现经营利润,估值师选用了企业价值(EV)╱LTM(Last Twelve Months,过去12个月)收入倍数,作为主要估值倍数。

最终,估值师选取了最低值1.42倍和第1/4位1.61倍,结合不可流通、有控制权等因素,测算出福鹿家的估值区间为2.447亿元至2.766亿元。

艾媒咨询首席分析师张毅向‘定焦One’表示,此次福鹿家采用的市场法有一定的合理性,但估值逻辑需结合战略协同价值综合看待。“市场法的核心是参考同类标的定价,此次估值偏高并非单纯的市场溢价,更源于福鹿家对蜜雪冰城的稀缺性与互补性,双方在渠道、供应链等领域的协同效应。”

张毅进一步指出,如今啤酒连锁市场属于快速上升阶段,对于蜜雪冰城来说,福鹿家能在茶饮赛道外产生业务协同、形成互补,这些都会是拉高福鹿家估值的因素。

因此,福鹿家的估值,是一套在技术上合规但在商业上充满争议的算法结果,蜜雪冰城支付的更像是一场用上市公司资金进行的战略豪赌。

蜜雪冰城在下什么棋?

无论这笔收购是否存在争议,事实是蜜雪冰城已经真金白银地投入了近3亿元。那么,这一动作背后的战略逻辑是什么?

一个公认的行业现状是,无论是茶饮还是咖啡赛道,都已经陷入严重饱和。据中商产业研究院数据,2025年现制茶饮市场规模预计达3689亿元,同比增长17.97%,但增速较前几年有所放缓,行业从粗放扩张转向存量竞争。

窄门餐眼最新数据显示,截至2025年10月15日,全国奶茶饮品门店总数47.8万家,近一年新开店15.7万家,净增长为1.7万家。这意味着,过去一年有超13万家奶茶店从市场消失。而咖啡行业同样承压,同期有5.1万家咖啡店离场。

窄门餐眼截图

窄门餐眼截图在这样的背景下,寻找第二增长曲线已成为新茶饮及咖啡品牌的行业共识。随着“早C晚A”消费习惯的普及,“晚A”对应的酒类赛道,正在被越来越多头部品牌视为新蓝海。

从福鹿家的产品布局可见,其并未局限于传统精酿鲜啤的单一品类,而是重点发力多元化“风味啤酒”。这一策略与瑞幸早期以风味咖啡突破传统咖啡市场的路径相似,均通过降低品类消费门槛、贴合大众口味偏好的方式,快速切入新赛道。《天猫啤酒趋势白皮书》显示,18岁-24岁的Z世代是啤酒消费增速较快的群体,“啤酒年轻化”仍存广阔市场空间。

福鹿家产品截图

福鹿家产品截图与此同时,平价精酿也正处在行业转折点。

一方面,工业啤酒销量持续下滑。以行业头部玩家百威亚太为例,其2025半年报显示啤酒总销量43.63亿公升,同比下降6.1%;收入31.36亿美元,同比下降5.6%。而这很大程度上来源于中国市场的疲软,其中中国市场销量减少8.2%,收入及每百升收入分别减少9.5%及1.4%。

另一方面,高端精酿酒吧经营承压。啤酒事务局《2024中国精酿酒吧白皮书》显示,只有不到23%的酒吧生意比去年好,其中仅3%才有30%以上的提升,经营者面临着较高的时间和精力成本。

相比之下,“平价精酿”正成为新趋势。胖东来的500ml精酿啤酒跌破5元、盒马的浑浊IPA一升装仅19.9元,连美宜佳等便利店也开始发力9.9元三罐的精酿套餐。中国酒业协会数据显示,2024年国内精酿啤酒市场规模突破800亿元,同比增幅超30%。相较于茶咖市场而言,精酿赛道更加充满想象力。

而这或许才是蜜雪冰城的真正目的,试图在精酿领域复制“平价茶饮”的成功逻辑。蜜雪冰城在公告中提到,依托本集团强大的供应链体系,双方可充分发挥在采购、生产、物流、研发、质量控制等方面的协同优势,进一步提升福鹿家的产品力与成本优势。

对于蜜雪冰城而言,收购福鹿家,不在于它的1200家门店,更像是为了补齐品类,通过构建“早咖+午茶+夜酒”的全时段消费链条,实现对消费者不同时段需求的全覆盖,进一步拓宽商业边界。

因此,抛开争议不谈,这次蜜雪冰城的高价收购,本质上是押注未来,不看福鹿家现在赚得少、体量小,只赌它未来能否靠蜜雪的资源做大做强。不过,茶饮和啤酒的消费场景、目标人群仍存在差异,原有经验能否复用存疑。这场豪赌能否兑现,还需要边走边看。

而这场备受关注的收购所涉及的关联交易是否合理,相信时间会最终给出答案。

责任编辑:王翔

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏