10月30日晚,永辉超市交出了一份备受市场关注的三季度成绩单。

收入下滑、门店持续减少,资金吃紧……一系列数据显示,这家正在经历深度转型的零售巨头,仍在进行着一场深度的变革。

01、永辉超市最新答卷

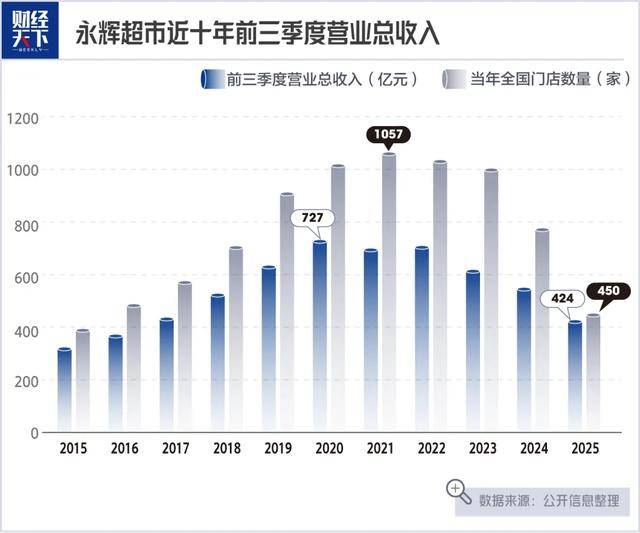

最新财报显示,永辉超市2025年第三季度营业收入124.86亿元,同比下滑25.55%,归母净亏损达4.69亿元,同比扩大超三成。

从累计数据看,前三季度永辉超市424.34亿元的收入同比下滑22.21%,下滑幅度同比持续扩大,扣非归母净亏损高达15亿元,同比扩大8.4亿元。

与业绩大幅下滑相对应的是门店数量持续萎缩,截至9月末,永辉超市全国门店数量仅剩450家,相比巅峰时期的1057家大幅减少,相当于回到了大幅扩张前的水平。

用7年时间完成700多家门店的扩展,相当于再造2个永辉超市,再用2年时间关闭约550家门店,这种大开大合,在中国零售业发展史上也属罕见。

对于业绩持续承压,永辉超市财报指出两方面原因:零售行业竞争激烈,消费者习惯的改变导致客流与客单价双双下滑;公司主动进行门店优化调改,关闭亏损门店的同时对潜力门店进行改造。

简单来说,即行业环境有待改善,“断臂求生”的大业也仍未完成。

进一步来看,永辉超市持续闭店的代价有多大?永辉超市第六届董事会第八次会议决议公告显示,今年三季度永辉超市关闭104家超市产生的损失为6.12亿元(未经审计),平均每关一家超市就会产生近600万元的损失,相比2024年以来历次相关公告,永辉超市的单店闭店成本正在增加——从2024年第一季度的250万元,到2024年第三季度的372万元,逐步增加至今。

门店减少、收入下滑,叠加沉重的闭店负担,永辉超市的经营性现金流持续缩水——2025年第三季度其经营活动产生的现金流量净额由上年同期的8.36亿元转为-0.68亿元,意味着永辉超市的入不敷出。

但闭店必须进行下去——公告显示,现存的450家门店中,已调改门店222家,即还有大约一半门店在等待调改,这必然也需要持续投入大量资金。

单靠永辉超市的账面资金,显然不够用了——截至2025年9月末,其账面货币资金33.58亿元,是其近10年来最少的,且账面流动负债与流动资产的差额呈现扩大趋势,达到了65.97亿元,为有史以来最高,永辉超市的流动性愈趋紧张。

为了缓解这种资金压力,与三季报同一时间披露的还有永辉超市的定增公告申报稿,其计划募资31.14亿元,用于门店升级改造、仓储物流升级以及偿还银行借款。值得注意的是,这一募资规模已从最初计划的39.92亿元调减了近9亿元,计划升级改造的门店数量也由298家调整为216家,背后或是永辉超市在转型过程中的现实考量。

所幸漫长的闭店、调改,终于看到尽头。有市场人士对商业观察家称:“预计永辉超市11月底将可能结束这波闭店调整,随后,永辉超市总店数会维持在410~420家左右。”至于要完成永辉超市所有门店的调改,根据此前叶国富的说法,还需要等到2026年。

2025年3月,名创优品创始人兼CEO叶国富加入永辉超市董事会,并主导了永辉超市的变革。此前,名创优品的子公司骏才国际以62.70亿元的价格收购永辉超市29.4%的股权,成为其第一大股东。

02、“胖改”之于永辉超市

回顾永辉超市为何需要调改,又通过调改获得了什么,才能更好地理解其当下的处境与困惑。

本世纪初,为解决传统农贸市场食品安全问题,北京、上海、广州、福州等城市开始积极探索和实践,旨在用生鲜超市替代传统菜场,以改善市容、保障食品安全、提升居民消费体验。这为永辉超市的商业模式提供了强大的外部推力和政策红利。

2000年,永辉超市在福州开设了第一家“农改超”超市,成为这一模式的早期实践者,并借此走向全国。

2015年左右,在资本期待与业绩压力下,结合当时的电商爆发期,永辉超市开始一系列的创新与扩张,截至2021年,永辉超市全国开业超市数量达到1057家,最远甚至开到了西藏、青海、甘肃,经营隐患也不断被埋下。

事实上,永辉超市的持续扩张恰好撞上了电商爆发的黄金时期,永辉超市门店达到巅峰的2021年、2022年,电商赛道已如日中天。数据显示,国内网购用户规模从2014年的3.6亿增至2019年的6.4亿,2020年双11大促期间,社会消费品零售总额的增长均由线上电商贡献,线下实体零售额几乎零增长。

更为关键的是,超市行业本就利润微薄——上市以来永辉超市净利率始终未超过3%,和其他传统超市模式相类似,“高客流量×低客单价×低毛利率”能够覆盖包含租金、人力、水电、仓储物流在内的“固定成本”,但也仅能保持小幅盈利的微妙状态。

永辉超市的护城河是“生鲜引流,百货盈利”的模式,但在电商冲击下,不仅百货类商品份额大幅迁移至线上,生鲜品类也受到盒马、美团买菜、多多买菜、朴朴超市等新兴平台的挤压。

加上门店翻倍扩张的同时,供应链和管理能力未能同步跟上,这个零售巨头逐渐失速,越来越多门店失去“平衡”,进入“不经济”的状态,永辉超市也自2021年开始整体陷入亏损泥潭。同一时期,步步高等国内其他零售商超也大多面临相似的困境。

其实2022年和2023年,永辉超市就已经意识到问题,开始关闭部分尾部门店,只是市场反应较大,股价一路下跌至2024年4月的历史最低点2.08元/股。

这时候,白衣骑士出现了。

偏居河南许昌的零售神话胖东来,以“胖改”这面大旗,掩护深陷扩张泥潭的永辉超市等零售商超,开启大刀阔斧的改革,而大规模关闭亏损门店就是改革的核心任务。

股价首先被稳住了——2024年5月永辉超市启动胖东来调改后,永辉超市股价企稳回升,出现多次久违的大涨,目前已从最低点2.08元/股回到4.67元/股的位置,市值较最低点增长了235亿元。

▲永辉超市近11年股价走势图,月K线

▲永辉超市近11年股价走势图,月K线

截至2025年9月,“胖改”已17个月。在这一过程中,站在聚光灯下的,是调改门店细致的服务、优化的商品结构、增长的客流量,但作为更核心的“暗线”任务,关店也在大刀阔斧地持续推进。

每一家被关闭的门店,或许都曾承载着永辉超市扩张时期的雄心。

10年光阴,永辉超市在资本的期待下经历大举扩张,又在现实面前不得不“刮骨疗伤”。一切似乎重归原点,但永辉超市早已不是曾经的永辉超市了。

03、新任CEO接棒,永辉超市能否顺利穿越周期?

自2018年永辉超市创始人张轩松、张轩宁两兄弟“分家”,张轩宁带领云创从永辉超市报表中剥离,2021年任命李松峰为首席执行官,再到2024年叶国富62.70亿元入股,永辉超市逐步进入了“后创始人时代”。

2025年10月,永辉超市首届新品发布会上,永辉超市创始人、董事长张轩松并未露面,对外代表永辉超市发言的,是新任CEO的王守诚,其于2017年以“融才”管培生身份进入永辉超市,后担任改革领导小组副组长,主导“学习胖东来”调改项目。

在“胖改”的最后一段艰难时期,永辉超市确实需要托举一位能够平衡新旧利益方、承接胖东来流量与光环的“自己人”,但现年34岁、年薪116万元的王守诚,是否能够扛起大旗,助推永辉超市完成最后的周期穿越,仍需验证。

经过一年多的调改,永辉超市从胖东来学到了精简SKU、打造自有品牌、供应链改革、打磨极致服务等等,但要真正从“形似”过渡到“神似”,并且找到符合自身的发展路径,永辉超市仍要解决许多问题。

毕竟,胖东来之所以是胖东来,有一系列“天时地利人和”,比如偏居一隅不图扩张、在本地极具吸引力的薪资待遇、供应远高于本地消费水平的品质商品等等,这些都与永辉超市全国扩张的基因有本质区别。

从市场反馈来看,不少永辉超市胖改店在开业爆火一段时间后,都会逐渐回归平静,原因就是一些消费者出于好奇“一日游”后会发现,胖改店内的商品并没有太稀奇。

反而永辉超市早期沉淀下来的相当一部分消费群体,习惯于传统的卖场模式、现场“挑拣”果蔬商品的购买方式,对于转型之后突然变得“精致”的永辉超市,有些不太适应。

如何在提高胖改店员工待遇的同时,平衡供应链改革与门店投入带来的财务压力,如何将胖改店的细致标准严格落实至全国数百家门店,又要如何开发真正有用户需求的100个亿元级大单品,这些都是永辉超市自己要解决的问题。

除此之外,在即时零售浪潮席卷而来的当下,如何快速跟上节奏,提高线上业务占比,是永辉超市完成闭店后的下一个核心任务。2025年5月,永辉超市曾在年度股东大会上宣布,将加快在关店较多地区布局前置仓,填补关店地区的市场空白。在这之后,永辉超市在重庆、南昌、西安等地开出多个前置仓,也在组织结构上设立了到家事业部,并在南京成立了全国到家事业部供应链公司总部,意味着线上业务与线下业务的分别独立。

最新数据显示,永辉超市前三季度线上业务收入占比18.33%,相比过去几份财报这一比例不升反降。如何在线下业务尚未完成整顿的同时,开启线上业务的扩张与增长;如何解决自身线上线下业务互搏的问题,都是永辉超市的重要课题。

如果说永辉超市的第一个10年借助了“农改超”的东风快速发展,第二个10年凭借资本的力量实现全国化布局,探索各种新零售业态,那么永辉超市的下一个10年,并不在于能否再造一个胖东来,而在于能否在传承与创新中,找到独属于自己的路径。

(作者 | 墨璇,编辑 | 春野,图片来源 | 视觉中国,本内容来自财经天下WEEKLY)

(作者 | 墨璇,编辑 | 春野,图片来源 | 视觉中国,本内容来自财经天下WEEKLY)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏