出品:新浪财经上市公司研究院

作者:喜乐

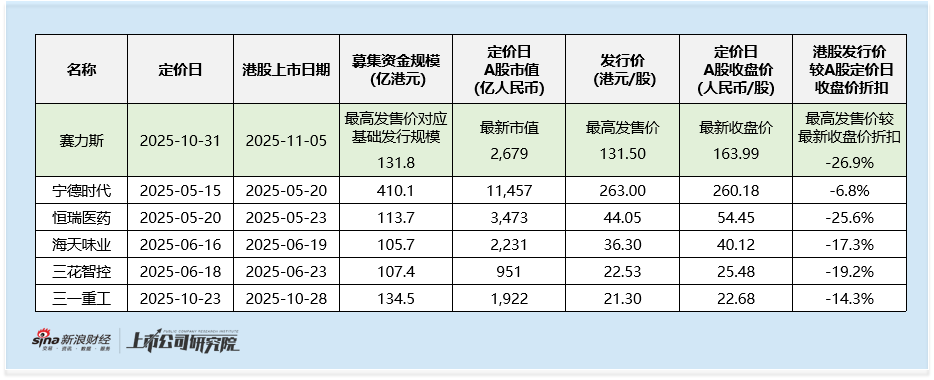

赛力斯于10月27日启动全球发售,预计于11月3日定价,并于11月5日在港交所挂牌交易。本次发行最高价不超过131.50港元/股,基础发行股数约1亿股,对应发行规模约131.8亿港元,若项目全额行使发售量调整权及超额配股权,则发行规模将达到174.3亿港元。本项目有可能成为今年第三大港股IPO,也同时是2022年至今港股市场最大的整车厂IPO项目。然而超26%的罕见高折价,以及基石投资者中外资长线基金集体缺席、依赖政府与产业资本“托底”的结构失衡。这些异常信号的背后,是其估值与业绩的严重背离、对华为的深度依赖等深层风险,值得市场高度警惕。

港股发行价较A股折价或高达26.9% 远超过往大型A to H项目的“异常让利”

赛力斯本次发行的定价策略,与今年同类大型A to H项目形成鲜明反差。按照当前最高发售价131.50港元/股,较A股10月29日收盘价163.99元/股折扣已达到了26.9%,远超可比项目水平。梳理2025年发行规模100亿港元以上的A to H项目可见,除恒瑞医药因符合医药行业历史折扣特性外,其余项目折扣均控制在20%以内,宁德时代这类优质标的折扣更是低至6.8%。

通常而言,发行人设置较高价格上限,核心是为定价预留灵活空间,以更小折扣募集更多资金,这是企业对自身估值的信心体现。但赛力斯不仅给出大幅折扣,还未划定价格区间下限,这种非常规操作,显然不是单纯的“让利投资者”,更可能是对市场反馈的被动回应。

政府与产业资本托底 外资长线参与度偏低

赛力斯本次IPO吸引22家基石投资者,合计投资8.3亿美元,认购占比48.7%,看似阵容豪华,但投资者结构的失衡却暗藏风险。从参与主体来看,核心力量集中在政府基金与产业资本:重庆政府基金渝富控股投资2.8亿美元,成为今年下半年港股IPO最大单笔基石投资,作为重庆本土企业,其支持更多源于区域产业布局考量;7家产业合作方(三花智控、中升控股等)合计投资1.8亿美元,占基石比例21%,参与逻辑更多是产业链协同需求。而外资长线基金的缺席,成为最刺眼的信号。全球知名长线基金仅有施罗德一家参与,且投资规模仅2000万美元,远低于其今年参与紫金黄金国际(9.4亿港元)、三花智控(11.1亿港元)的力度;其余外资均为Ghisallo、Jump Trading等对冲基金,这类资金以短期套利为目的,与长线基金“分享企业成长”的逻辑截然不同。这种“政府+产业托底、外资长线缺位”的结构,凸显了外资长线对其长期价值的谨慎态度。

2025 年下半年业绩挑战凸显 估值相较同业偏高 华为光环影响未消

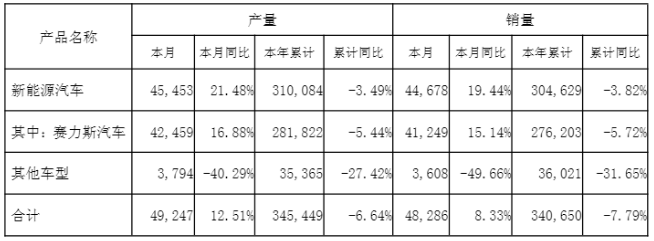

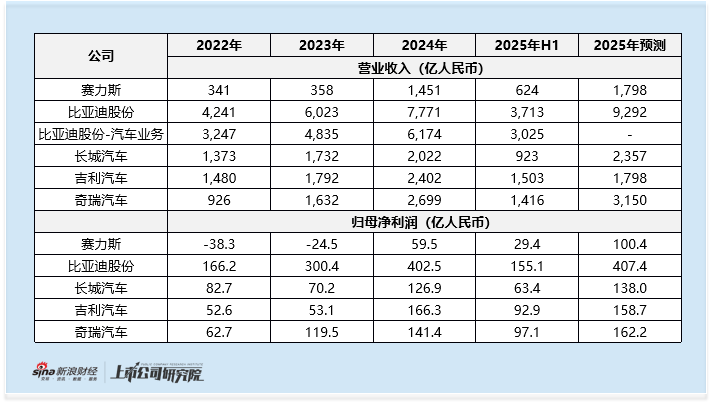

发行环节的异常表现,或许与赛力斯基本面呈现的薄弱态势密切相关。从销量数据来看,其增长态势已出现明显承压:2025年9月汽车销量4.8万辆,同比增长8.33%,单月数据看似亮眼,但前九月累计销量34.07万辆,同比下滑7.79%,“单月增长、累计下滑”的矛盾的背后,是增长缺乏持续性。

更关键的是,核心产品在华为体系内的竞争力持续弱化。在9月华为系纯电车型销量排行榜中,问界M8仅排名第四,M9、M5、M7分别位列第6、10、15位,在华为体系内于与其他主机厂的合作车型,外部还面临蔚小理、小米、比亚迪等外部竞品的挤压。随着华为合作版图扩大,奇瑞、北汽、江淮等新伙伴分流资源,赛力斯的产品红利正加速稀释,业绩增长的不确定性进一步放大。

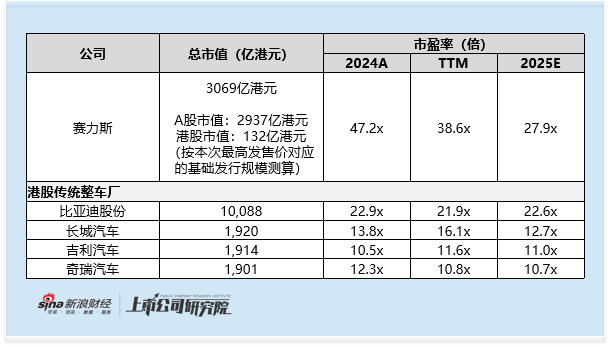

业绩承压的同时,赛力斯的估值却处于高位。按当前港股3069亿港元市值(按最高发售价测算),其2024年、TTM、2025年PE分别为47.2倍、38.6倍、27.9倍,远超港股大市值传统主机厂平均水平(分别为14.9倍、15.1倍、14.3倍),比亚迪作为规模最大的主机厂,市盈率水平也在22倍左右。

这种高估值缺乏扎实的基本面支撑:一方面,赛力斯的盈利底子相对薄弱,2022-2023 年连续处于亏损状态,直到 2024 年才实现盈利转正,当年营业收入 1451 亿元、净利润 59.5 亿元,无论是收入规模还是利润体量,都远低于其他千亿市值级别的传统主机厂。另一方面,2025 年业绩完成进度偏慢,上半年净利润 29.4 亿元仅达成全年预测值(100.4 亿元)的 29%,营收完成率也仅 35%;尽管下半年通常是车企的业绩冲刺期,但在 2025 年新能源市场竞争加剧的背景下,赛力斯要实现全年目标仍面临不小压力,若最终业绩不及预期,可能引发股价下行风险。

更值得注意的是,与同为华为合作阵营、且刚完成港股上市的奇瑞汽车相比,赛力斯的估值性价比差距明显:奇瑞汽车 2024 年营收达 2699 亿元、净利润 141.4 亿元,2025 年预测 PE 仅 10.7 倍,无论在经营规模还是盈利能力上都更具优势。反观赛力斯,当前偏高的估值溢价,更像是依托 “华为光环” 形成的短期效应,缺乏持续的基本面支撑。

赛力斯的估值泡沫,本质是“华为合作”标签的溢价。在与华为合作前,其以面包车为主营产品,市值仅100亿元;合作后,凭借问界系列的品牌背书,市值飙升至超2500亿元,完全依赖华为的技术、渠道与品牌资源,自身核心技术储备和独立品牌影响力薄弱。

随着华为陆续与奇瑞、北汽、江淮等主机厂合作,资源分散不可避免,赛力斯在华为体系中的“独特性”和优先级大幅降低。机构投资者的顾虑正在于此:一旦华为调整合作策略、减少资源倾斜,缺乏独立竞争力的赛力斯将失去核心增长动力,业绩和估值可能面临双重回调。这种对单一合作方的重度依赖,成为制约其长期发展的核心症结。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏