白塔陶瓷的倒下,并非孤立的企业经营失败案例。在法院认定其“无财产可供执行”的背后,是公司早已停摆的经营和涉及超百件被执行案件。它的落幕更像一面棱镜,折射出中国陶瓷产业在地产周期下行、内部结构失衡与外部环境重压之下,所经历的一场剧烈而痛苦的结构性出清。

从盛极一时的“西南陶瓷王”,到如今彻底破产,白塔陶瓷用了十多年的时间。11月2日下午,《每日经济新闻》记者(以下简称“每经记者”)走访成都市龙泉驿区一大型建材城,以消费者的身份与来自四川威远的陶瓷商们交流时提及白塔陶瓷,他们的惋惜之情溢于言表。

超6亿元债务压顶,资产早已抵押一空

截至2022年9月30日(破产程序启动前),白塔陶瓷的资产总额约为1.58亿元,而负债总额已攀升至6.24亿元,资产负债率高达394.79%,已陷入严重资不抵债的境地。

图片来源:全国企业破产重整案件信息网截图

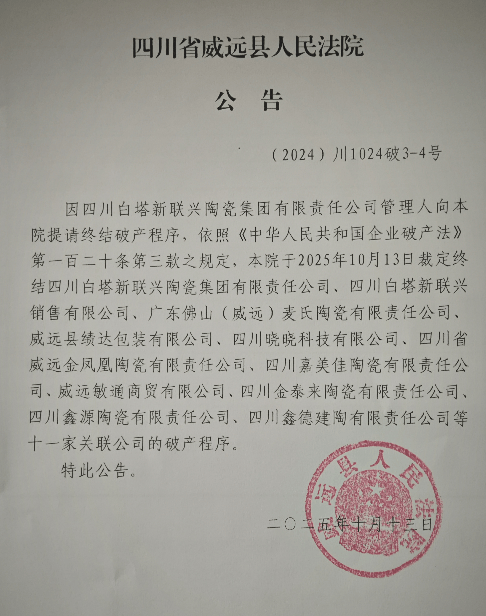

此外,白塔陶瓷在走向破产前,其核心资产均已被抵押。据威远县人民法院发布的白塔陶瓷破产清算案选任破产管理人的公告,公司的机器及生产设备均已抵押给了农商银行,名下的13宗土地和1栋办公楼则抵押给了恒丰银行成都分行。公司名下有9辆车,1辆已注销,8辆已被法院查封,其中7辆属于轮候查封,“该公司无财产可供执行”。

每经记者注意到,在进入破产程序之前(注:威远县人民法院受理破产清算案的日期为2024年5月13日),白塔陶瓷的经营实际上已经停摆。

法院执行系统的数据显示,截至2024年4月17日,以白塔陶瓷为被执行人的首执案件达139件,申请执行的标的总额高达5亿元。其中,金融债权案件10件,申请标的额约2.19亿元;劳动争议案件61件,申请标的额3111.69万元;合同纠纷案件65件,申请标的额约2.16亿元;行政非诉案件3件,申请标的额3358万元。这也标志着白塔陶瓷全面的债务违约。

乘地产东风,“西南陶瓷王”崛起

白塔陶瓷成立于2003年(其前身可追溯至1979年),恰好处于中国房地产行业黄金时代的早期。白塔陶瓷乘着这股东风,成长为区域市场的绝对霸主。

据公开资料,在巅峰时期,白塔陶瓷拥有超过10条生产线,其规模和市场影响力在西南地区无出其右,“西南陶瓷王”的称号由此而来。白塔陶瓷的成功,是那个“规模为王、渠道制胜”时代的典型产物。在过去20多年里,中国建筑陶瓷行业呈现出“大行业、小企业”的格局,由于瓷砖产品笨重、运输半径有限,行业天然具有较强的地域性,白塔陶瓷正是凭借其在西南地区的规模优势、成本控制和渠道深耕,牢牢掌控了区域市场。

但最终,白塔陶瓷还是走向了破产。

11月2日下午,每经记者来到位于成都龙泉驿区的新博美银河装饰市场,该地汇集包括瓷砖、石材、吊顶等数百家各类建材门店。在记者以消费者身份与十多家瓷砖、陶瓷门店老板对话时,他们都表示听说过白塔陶瓷这一品牌,还有部分陶瓷商表示自己或自己的亲戚朋友曾代理过白塔瓷砖,但基本在十多年前就未代理了。

一位陶瓷商表示,她从2003年左右就开始代理白塔陶瓷品牌,并称当时“很好卖”,2010年之后,随着广东品牌进入成都市场,她便放弃了白塔陶瓷的代理权。还有其他陶瓷商表示,十多年前自己不再代理白塔陶瓷后,“问都没有人问了,都把它遗忘了”。

“”

成都龙泉驿区的新博美银河装饰市场 图片来源:每经记者 蔡鼎 摄

在走访过程中,每经记者还以消费者身份与两位来自威远县的陶瓷商进行了对话,其中一名二十多岁的年轻人表示,其成长于威远县,他认为白塔陶瓷“挺好的”,对公司破产感觉十分可惜。这名年轻人称,过去十多年里,成都区域卖白塔陶瓷瓷砖的很少,但如果去威远或者当地周边询问,便可知道“七八年以前,基本上(威远县及周边)家家户户全是用白塔的(瓷)砖”。

另一位来自威远的中年男子则对记者表示,早些年他刚进入陶瓷瓷砖这个行业时是做外墙的,“当时基本上都是用的白塔的瓷砖”,在他看来,白塔陶瓷走的是中低端路线,破产可能还是产品结构的问题。他还指出,以前白塔陶瓷在整个四川市场的认可度较高。

当每经记者尝试访问白塔陶瓷的官网时,发现备案信息为白塔陶瓷的域名显示“404 Not Found”(一个HTTP状态码,表示服务器找不到用户请求的网页或资源)。11月3日上午,记者尝试拨打天眼查等平台披露的白塔陶瓷号码,但这些电话一直处于占线状态。

需求、产能、成本:行业变局下的三重冲击

白塔陶瓷从区域龙头走向破产,其自身的债务危机和经营模式是内因,行业环境的剧变则是加速其坠落的外部推力。事实上,白塔陶瓷的命运并非个案,它所面临的冲击,是整个建筑陶瓷行业共同面对的挑战。具体而言,来自下游需求市场的萎缩、行业内部的产能过剩,以及宏观层面的成本压力叠加,共同构成了这场行业大洗牌的背景。

值得一提的是,陶瓷作为建筑材料,其市场需求与建筑业的景气度紧密相关。近年来,随着相关产业政策的调整和市场结构的变化,建筑工程项目对瓷砖的需求也随之波动,自2018年以来,瓷砖产量呈现逐年下滑的趋势。到了2023年,部分建筑商出现信用风险,据统计,截至2023年底,有44家建筑商触发了238只信用债违约,涉及金额高达2676亿元,占全部债务违约的37.4%。这种风险也传导至建材供应端,部分大型建筑企业出现资金链问题,导致其对供应商的应收账款大量逾期。对于严重依赖工程渠道的陶瓷企业而言,这对其现金流造成了巨大压力。

即便是行业内的上市公司也受到波及。例如,此前帝欧家居对地产客户的信用风险进行评估并进行减值测试,截至2023年底,公司进行单项信用减值计提的应收款项账面金额11.71亿元,单项减值计提比例超50%。

其次,中国陶瓷行业早已告别了高速增长阶段,但庞大的产能在过去多年间并未得到有效出清。数据显示,2023年全国瓷砖产量为67.3亿平方米,相比2016年的巅峰时期下滑超过34%。然而,以2022年全国陶瓷砖有效产能100亿平方米计算,2023年瓷砖的产能过剩率依然超过30%。在这样一个“供过于求”的红海市场中,缺乏品牌溢价和技术优势的企业只能陷入低价竞争的泥潭,最终被不断上涨的成本和微薄的利润所吞噬。

最后,是来自宏观层面的压力。陶瓷是典型的高耗能产业,行业面临一系列严格的环保和能效政策。

这场自上而下的转型,对企业的经营提出了新的挑战。环保政策在客观上扮演了行业“过滤器”的角色,它提高了行业的生存门槛,加速了落后产能的出清。有能力进行绿色技术创新的头部企业,将环保合规转化为了自身的技术壁垒和竞争优势。而像白塔陶瓷这样陷入财务困境的企业,则在这场浪潮中被无情地淘汰。

每日经济新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏